Satışın iptali gerekiyorsa hangi belgeleri eklemeliyim? Belgelerin doğru şekilde ters çevrilmesi 1s 8.2 muhasebesinde bir belgenin ters çevrilmesi

Bu yazımızda Rus muhasebesinde “tersine çevirme” (“kırmızı ters”) kavramına ve 1C Muhasebe 8.3'te ters işlemin nasıl yapılacağına bakacağız.

Metodolojik ve tarihsel yönler

Storno muhasebedeki verileri ayarlamanın bir yoludur (İtalyanca'dan fırtına– geri çekilmek, geri dönmek). Kelimenin eşanlamlısı olarak adlandırılabilecek ters (ters) terimi aktif olarak kullanılmaktadır. eksi. Yanlış girilen girişler* (fazladan bir belge girmişler, yazışmalarda hata yapmışlar, şişirilmiş tutar belirtmişler) sıfırlanmaya tabi tutulur, bu amaçla bu tür girişler muhasebeye olumsuz işaretle yansıtılır.

* Hata durumunda ters terimi her zaman kullanılmaz. Bazen, bir dönem boyunca muhasebenin planlanan fiyatlarla yapılması ve daha sonra fiili fiyatlara ayarlanması durumunda miktarın azaltılması gerekli hale gelir. Bu durumda "geri" terimi de geçerlidir.

Daha önce, muhasebe manuel olarak tutulduğunda, ciro veya muhasebe defterlerinde hatalar keşfedildiğinde, yanlış tutarın üzeri çizilmiyordu, ancak ayrıca kırmızı mürekkeple yazılıyordu. Kırmızı mürekkep elinizde değilse, bu miktarlar yazılır ve dikdörtgen bir çerçeve içinde daire içine alınırdı. Toplamlar hesaplanırken kırmızıyla yazılan tutarların çıkarılması gerekirdi, ya da mesleki anlamda - miktarı tersine çevirin.Şunun gibi bir şeye benziyordu:

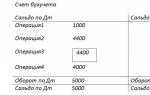

Örnek 1: Hesap cirosu, 1000 miktarı doğru, 4000 yerine 4400 olarak belirttiler (Operasyon 2).

seçenek 1

seçenek 2

Rengi tersine çevirme yöntemi ilk olarak 1889'da Alexander Aleksandrovich Beretti tarafından tanımlandı ve Rus muhasebesinde sabit bir ifade ortaya çıktı - "kırmızı tersine çevirme".

Teorik olarak, hatalı bir girişi, borç ve alacakları değiştirerek ters ters çevirme adı verilen bir işlem oluşturarak sıfırlayabilirsiniz. Bu yaklaşım doğru nihai bakiyeyi oluşturur, ancak hesaplardaki ciro miktarı fazla tahmin edilecek ve bu da muhasebe bilgilerinin bir miktar güvenilmezliğine yol açacaktır. Örneğimizi değiştirerek şunu açıkça görebilirsiniz:

Seçenek 3

Bazen hataları ters gönderme yoluyla düzeltme yöntemine "siyah ters çevirme" denir, ancak bu terim resmi olarak adlandırılamaz. Üstelik burada da eylem seçenekleri var. Üç numaralı seçenekte olduğu gibi (hesaplar doğru şekilde karşılık geliyorsa), yalnızca doğru tutar ile yatırılan tutar arasındaki deltayı belirtmek ve ek bir doğru giriş oluşturmamak mümkündür (İşlem 3).

Seçenek 4

Tersine çevirme yöntemi genellikle kredi kuruluşlarında veya Batı muhasebe sistemlerinde kullanılır. Rus muhasebesinde, varsayılan olarak ters çevirme çoğunlukla "kırmızı ters çevirme" olarak anlaşılır. Yasal olarak, örneğin muhasebe kanununda, iptal terimi görünmüyor. Hataları düzeltme prosedürü PBU 22/2010'da açıklanmıştır, ancak burada da geri dönüş için bir terim yoktur. Aynı zamanda, esas olarak bütçe veya özerk kuruluşlarla ilgili diğer mevzuat düzenlemelerinde, metin doğrudan hataları düzeltme yöntemi olarak kırmızı tersine çevirme yöntemine atıfta bulunmaktadır. Hatalı belgelerin ters çevrilmesi konusunda ülkemizde gelişen uygulamaya dayanarak, “geri alma” terimini “kırmızı ters çevirme” olarak da anlayacağız.

Otomasyon ve geri alma

Muhasebe otomatik süreçler alanına aktarıldığında, yani muhasebe bir bilgisayarda yapıldığında, eksi işaretli (hesapların yazışmaları değişmedi) ve ciroda daha iyi kayıtlar oluşturmaya başladılar. görselleştirmede negatif değerler için kırmızı rengi bıraktılar. Bazı raporlama formlarında negatif sayıları parantez içinde gösterme talimatı görebilirsiniz. Toplamları hesaplarken bunları çıkarmamız gerektiğini biliyoruz.

Bir hatanın sonucu olarak eksik tahmin edilen bir tutar belirtilmişse ve hesapların yazışmaları doğruysa, geri alma yöntemi uygulanmadığında bir seçeneğin mümkün olduğunu, ancak sadece fark için ek bir giriş oluşturulduğunu unutmayın. miktar.

1C'yi kullanarak modern muhasebenin özelliklerini belirleyen önemli bir nüansa dikkat edelim. Bir belgeyi gönderirken, programda hesap planına uygun işlemler oluşturulur. Bunlara, sonuçta bilançodaki varlık ve yükümlülüklerin tutarlarını gösterecek olan muhasebe kayıtları denir. Ancak finansal hizmetin aynı zamanda metodolojik olarak hesap planına bağlı olmayan ve tamamen farklı ilkelere göre oluşturulabilen vergi beyannamelerini, fon raporlarını ve diğer kayıtları da doldurması gerekiyor. Verileri Vergi Kanunu'na uygun olarak oluşturulması gereken istikrarlı bir "vergi muhasebesi" terimi ortaya çıkmıştır (muhasebe verileri PBU - Muhasebe Düzenlemelerine uygun olarak oluşturulmuştur). 1C'de, ayarlarda ve gönderilerde sıklıkla BU (muhasebe) ve NU (vergi muhasebesi) kısaltmalarını görebilirsiniz. Ayrıca ek ara kayıtlar da vardır. Örneğin, satın alma ve satış defterine ilişkin veriler benzer kayıtlarda oluşturulur. Bu nedenle, belgelerin ters çevrilmesi yalnızca muhasebe ve vergi muhasebesi ile ilgili işlemleri etkilememeli, aynı zamanda kayıtların da doğru şekilde doldurulması gerekir.

1C 8.3'te ters belgeler oluşturma

Tatil tahakkuk durumu örneğini kullanarak 1C'deki belgeleri ters çevirmeye bakalım.

Örnek 2: Kasım 2017'de, çalışana 30.000 tutarında tatil ücreti tahakkuk ettirildi, ancak 25.000 tutarında bir tutarın belirtilmesi gerekiyordu. 1C 8.3'teki geri alma işlemi Aralık 2017'de gerçekleşecek.

İşlemler => İşlemler manuel olarak girildi

Şekil 1 Menü yolu

Düğme Yaratmak izin verilen eylemlerin listesini görüntüler, Belgenin ters çevrilmesi.

Şekil 2 Bir İptal belgesinin oluşturulması

Şekil 2 Bir İptal belgesinin oluşturulması

Daha sonra ters çevrilecek belgeyi belirtmeniz gerekir.

Şekil 3 İptal belgesinin doldurulması

Şekil 3 İptal belgesinin doldurulması

Önce belge türünü, ardından belgenin kendisini seçin.

Şekil 4 Bir belge türünün seçilmesi

Ters kayıtlar otomatik olarak oluşturulur.

Şekil 5 Oluşturulan iptal işlemleri

Muhasebe ve vergi muhasebesi verilerine ek olarak diğer muhasebe kayıtlarının da doldurulduğunu lütfen unutmayın.

Şekil 6 Veri kayıtlarının doldurulması

Aniden bazı muhasebe kayıtları iptal belgesine otomatik olarak dahil edilmezse, bunu manuel olarak ekleyebilirsiniz. Bunu yapmak için menü düğmelerinde Daha basmak gerekiyor Seçimi kaydet... ve listeden uygun olanı seçin.

Şekil 7 Kayıt doldurma hizmeti

Ters belgenin basılı şekli – muhasebe sertifikası.

Şekil 8 İptal belgesine ilişkin muhasebe beyanı

Burada 1C'deki salınımın tersine çevrilmesinin teknik tarafının gösterildiğine dikkat edilmelidir. Uygulamada, Art. 137 iş kanunu.

1C'de uygulamanın tersine çevrilmesi

Bölümdeki belgeler için Uygulama 1C'de ters çevirme yukarıdaki algoritmaya göre gerçekleştirilir. Önceki döneme ait satışların ters çevrilmesi, muhasebe girişlerinin otomatik ve doğru şekilde oluşturulmasını sağlayacaktır, ancak vergi muhasebesinde KDV'nin ters çevrilmesi ek ayarlar gerektirecektir.

Örnek 3: Eylül 2017'de 11.800 ruble tutarında verilen hizmetler için bir kanun ve fatura düzenlendi. KDV 1.800 ruble. Muhasebeci bu belgeleri işledi. Karşı taraf, Eylül ayında iş bitirme sertifikasını imzalamadı ve bunu yalnızca Kasım 2017'de yapmayı kabul etti. Eylül belgesinin tersine çevrilmesi gerekiyor.

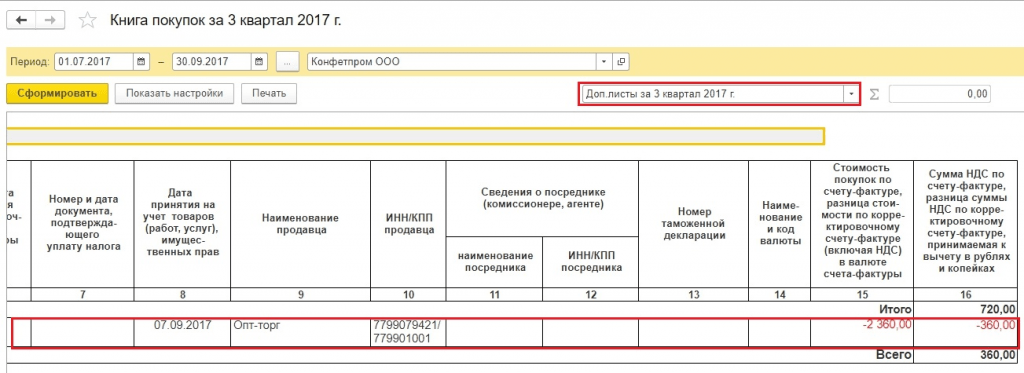

KDV'yi doğru bir şekilde muhasebeleştirmek için, muhasebedeki belgeyi ters çevirmenin yanı sıra, 2017 yılının 3. çeyreğine ait satış defterine ek bir sayfa doldurmalısınız. Bu ek sayfada hatalı fatura iptal edilecektir. KDV düzeltme belgesinin kendisinin Kasım 2017'de oluşturulacağını, ancak düzenleme dönemini (2017'nin 3. çeyreği) göstereceğini lütfen unutmayın. Düzeltilen verilere dayanarak, güncellenmiş bir KDV beyannamesinin doldurulması mümkün olacaktır. 9 görünecektir.

Uygulamanın iptali belgesinde sekmeye gidin KDV Satışları.

Şekil 9 KDV Kaydı Satışları

Şekil 9 KDV Kaydı Satışları

Satış defterinin ek sayfasına ilişkin sütunları dolduruyoruz. Düzeltilmiş dönem sütununa üçüncü çeyreğin tarihini girin.

Şekil 10 KDV kayıt ayarı

Şekil 10 KDV kayıt ayarı

Satış Defteri raporunda ayarları yapın.

Şekil 11 Satış Defteri rapor ayarları

Şekil 11 Satış Defteri rapor ayarları

Satış kitabında ek sayfalar göründü.

Şekil 12 Satış defterinde yeni bölümlerin oluşturulması

Şekil 12 Satış defterinde yeni bölümlerin oluşturulması

Bir fatura ters çevrildi.

Şekil 13 Satış defterindeki ek sayfa

Şekil 13 Satış defterindeki ek sayfa

Güncellenmiş bir KDV beyannamesi dolduruyoruz. Düzeltme numarasını mutlaka belirtin.

Şekil 14 Güncellenmiş KDV beyannamesi

Şekil 14 Güncellenmiş KDV beyannamesi

Beyannameyi dolduruyoruz, 9. bölümdeki verileri görüyoruz.

Şekil 15 KDV iadesi, bölüm 9

Şekil 15 KDV iadesi, bölüm 9

1C 8.3'te makbuzların ters çevrilmesi

Örnek 4: tedarikçiden gelen fatura yanlışlıkla iki kez gönderildi - biri ön raporda, ikincisi ise malların teslim alındığına dair bir belge olarak. Bu makbuzlardan birinin silinmesi gerekiyor. İkinci belge kapsamındaki tutarları tersine çevireceğiz.

Şekil 16 1C programındaki belgeler

Şekil 16 1C programındaki belgeler

1C 8.3'teki makbuzların tersine çevrilmesi, daha önce tartışılan algoritmaya göre oluşturulmuştur. Muhasebede tutarlar tersine çevrildi; vergi muhasebesinde KDV için durum daha karmaşıktır. Eksik kayıt KDV Alımları.

Şekil 17 Belge Alımının Ters Çevrilmesi

Şekil 17 Belge Alımının Ters Çevrilmesi

Birincil olan - ters çevrilmemiş fatura belgesi, satın alma defterinin ek sayfalarının oluşumunu etkileyen verileri içerir.

Şekil 18 Faturada KDV Kaydı Alımları

Şekil 18 Faturada KDV Kaydı Alımları

Kayıt defterini doldurmak için birkaç seçenek var KDV Alımları. Düğmeye tıklayabilirsiniz Daha bu kaydı belgeye ekleyin (Fiş iptali) ve manuel olarak doldurun.

Şekil 19 KDV kaydı ekleme seçeneği

Şekil 19 KDV kaydı ekleme seçeneği

Şekil 20 KDV kaydının seçilmesi Satın Almalar

Bu kayıt, bir fatura ters çevrildiğinde de otomatik olarak doldurulabilir.

Şekil 21 Ek bir sayfa oluşturmak için verileri doldurma

Şekil 21 Ek bir sayfa oluşturmak için verileri doldurma

KDV kaydı doğru şekilde doldurulursa, satın alma defteri oluşturulurken ek bir sayfa görünecektir.

Şekil 22 Satın alma defterindeki ek sayfaları içeren bölüm

Şekil 22 Satın alma defterindeki ek sayfaları içeren bölüm

Beyannameyi doldururken veriler bölüm 8'de olacaktır.

Şekil 23 Güncellenmiş KDV beyannamesi, bölüm 8

Şekil 23 Güncellenmiş KDV beyannamesi, bölüm 8

Satın alma defterindeki ek sayfaları doldurmanın birkaç yolu daha vardır.

Yöntem 1

İşlemler => KDV'nin indirime yansıtılması

Şekil 24 Menü yolu

Şekil 24 Menü yolu

Bu belgenin ayarlarında ek sayfalar oluşturduğumuzu ve kitap girişleri satın aldığımızı belirtiyoruz.

Şekil 25 Belgedeki ayarlar

Şekil 25 Belgedeki ayarlar

Sekmede Ürünler ve servisler Bir seçeneği belirlemek için Doldur düğmesini tıklayın Uzlaşma belgesine göre doldurun.

Şekil 26 Bir doldurma seçeneğinin seçilmesi

Şekil 26 Bir doldurma seçeneğinin seçilmesi

Bu bölümü doldururken varsayılan olarak tutarlar pozitif olarak belirtilir. Faturayı iptal etmemiz gerekiyor, bu yüzden değeri manuel olarak değiştiriyoruz Toplam negatife, grafiklere KDV Ve Toplam otomatik olarak yeniden hesaplanacaktır.

Şekil 27 Belge verilerinin oluşturulması

Şekil 27 Belge verilerinin oluşturulması

Yöntem 2

İşlemler => Düzenli KDV işlemleri

Şekil 28 Menü yolu

Şekil 28 Menü yolu

Daha sonra Oluştur => KDV iadesi

Şekil 29 Bir belge türü seçme

Restorasyonun satınalma defterine yansıtılması gerektiğini belirtiyoruz. Bir uyarı belirir, tıklayın Evet.

Şekil 30 Bir belgenin oluşturulması

Düğmeyi kullanarak verileri manuel olarak doldurabilirsiniz. Eklemek. Düğmeye göre Doldurmak bir seçenek seçin Geri yüklenecek tutarları girin. Bu durumda tutarların negatif değerlere değiştirilmesine gerek yoktur.

Şekil 31 Bir belgeyi doldurmak için bir seçenek seçme

Gerekli hedeflere ulaşmak için mümkün olan son noktayla ilgileniyoruz.

Create butonuna tıkladığımızda Operasyon belgesinin türlerini görebilirsiniz. Açılır alt menüden belge ters çevirme türünü seçmelisiniz:

Yeni oluşturulan belgede, bir kuruluş seçmelisiniz (1C 8.3 bilgi tabanı birkaç kuruluşun kayıtlarını tutuyorsa) ve ayrıca ilk önce türünü seçtikten sonra "hatalı" belgenin kendisini de seçmelisiniz:

Önceki dönemin 1C 8.3'ünde bir uygulamanın nasıl tersine çevrileceğine dair küçük bir örneğe bakalım.

Diyelim ki haziran ayında bir kuruluş 2.700 ruble KDV dahil 17.700 ruble tutarında mal sattı. Satış operasyonu 23 Haziran 2016 tarihli Mal Satışı (işlemler, faturalar) belgesi ile resmileştirildi:

Belge, gönderileri oluşturdu:

Satış KDV kaydına göre hareketin yanı sıra:

Belge için bir fatura oluşturuldu:

Faturayı düzenlediğimizde, mal satışına ilişkin KDV Satış Defterine yansıtılacaktır:

Temmuz ayında malların sevk edilmediği ortaya çıktı. 1C 8.3'te kapalı dönemin ayarlanmasına ve uygulamanın tersine çevrilmesine ihtiyaç vardı.

Daha önce tartışıldığı gibi, 1C 8.3'te ters belge mekanizmasını kullanacağız. Bir kuruluşu seçtiğimiz anda “hatalı” uygulama belgesi otomatik olarak görünecektir:

- Belge ayrıntılarının metni “İçindekiler”;

- Negatif değerlere sahip gönderiler:

Ayrıca KDV Satış kaydında ters kayıt oluşturuldu. Satış Kitabının ek sayfasına dahil edilebilmesi için değerleri belirliyoruz:

- Ek bir sayfa kaydetme – “Evet”;

- Düzeltilmiş dönem “06/23/2016” olup;

- Ters giriş ilavesi. sayfa - “Evet”:

Tersine çevrilmiş bir işlem için vergi muhasebesindeki ve KDV birikim kayıtlarındaki hareket nasıl kaydedilir, video dersimize bakın:

İptal işlemleri oluşturduktan ve kaydı ayarladıktan sonra, sunumunu daha önce 1C 8.3'te yapılandırmış olan Satış Defterini birleştirmeye çalışıyoruz:

Artık yapılan eylemlerin sonucunu görebilirsiniz:

1C 8.3'te bilgi kaydı girişi nasıl değiştirilir?

Küçük bir örneğe bakalım. Diyelim ki 24 Haziran 2016. sabit kıymet dikkate alınmıştır. Bir hatanın yapıldığı ilk bilgiler dolduruldu - faydalı ömür yanlışlıkla 60 yerine 68 ay olarak belirtildi:

DtKt düğmesi, bilgi kayıtları da dahil olmak üzere belgenin hareketini gösterir: Varlık amortisman parametreleri (muhasebe), Varlık amortisman parametreleri (vergi muhasebesi):

Bilgi kaydını ayarlamak için zaten tanıdık bir belge kullanıyoruz İşlemler – İşlemler manuel olarak girilir. Aradaki fark, Operasyon tipini seçmemizdir:

Organizasyonu belirtiyoruz ve “Diğer” butonuna tıklıyoruz:

Ayarlama için gerekli bilgi kayıtlarını seçiyoruz:

Sabit kıymet için ayarlama girişleri oluşturuyoruz:

1C 8.3'teki bilgi kaydı girişinde değişiklik yapıldıktan sonra sabit bir varlık hakkındaki bilgilerin doğruluğunu doğrulamak için, bilgi kaydı işletim sistemi amortisman parametrelerini (muhasebe) ve işletim sistemi amortisman parametrelerini (vergi muhasebesi) gösteren evrensel bir rapor oluşturacağız:

1C'de bir belgeyi nasıl tersine çevirebileceğiniz hakkında daha fazla ayrıntı için video eğitimimize bakın:

Lütfen bu makaleyi derecelendirin:

Bazen bir belgeyi veritabanından silmenin yanlış olacağı bir zamanda bazı işlemler için kayıtların iptal edilmesi gerekebilir - örneğin, zaten kapalı olan önceki dönemde girilmiş.

Bu durumda ne yapmalı?

Bunun için gerekli tersi belge tarafından yapılan tüm hareketler, yani. aynı hareketleri veri tabanına "eksi" işaretiyle veya muhasebecilerin dediği gibi "kırmızı" ile girin.

Programdaki belgeleri tersine çevirme prosedürüne bakalım 1C Kurumsal Muhasebe 8.2Örneğin baskı 3.0.

için ayrı bir belge tersine çevirme 1C Muhasebe 8 yok. İçin belge hareketlerinin tersine çevrilmesi“İşlem (muhasebe ve vergi muhasebesi)” belgesi kullanılır.

Her türlü belgenin saklandığı Operasyon Günlüğü'ne yeni bir işlem ekleyebilirsiniz. İşlem günlüğünü “Masaüstü” bölümündeki “İşlem günlüğü” bağlantısından açabilirsiniz.

veya “Muhasebe, Vergiler ve Raporlama” bölümünün “Kayıt” alt bölümünde “İşlem Günlüğü” bağlantısını kullanın.

Şu anda ihtiyaç duymadığımız birçok belgede kafamızın karışmaması için bu listeyi kullanmanın daha uygun olacağını düşünüyorum.

“Oluştur” düğmesini kullanarak yeni bir işlem ekleyin.

Varsayılan olarak “Doldurma yöntemi” özelliğinin değeri “Manuel” olarak ayarlanmıştır. Doldurma yöntemini " olarak değiştirmemiz gerekiyor belge hareketlerinin tersine çevrilmesi" .

Bundan sonra, "Belge" ayrıntıları görünür hale gelir (içinde hareketlerini tersine çevireceğimiz belgeyi seçmeniz gerekir), "Belge Listesi" onay kutusu ve "Doldur" düğmesi görünür.

Bir belge seçerken öncelikle bir veri türü seçmemiz istenir. Tersine çevireceğimiz belge türünü seçiyoruz. Örneğin, "Mal ve hizmet satışı."

Bundan sonra gerekli belgeyi seçeceğimiz “Mal ve hizmet satışı” belgelerinin bir listesi açılacaktır. “Doldur” düğmesine tıklayın ve “İşlem (BU ve NU)” belgesinin tablolu kısmı belgenin hareketleriyle eksi işaretiyle doldurulur.

Gördüğünüz gibi hem muhasebe hem de vergi muhasebesi tutarları ve miktarları tersine çevrildi.

Belge başlığındaki “Tutar” detayı, belgenin toplam tutarı ile otomatik olarak dolduruldu.

Lütfen belge formunun iki yer işaretine sahip olduğunu unutmayın. “Muhasebe ve Vergi Muhasebesi” sekmesinde ters girişler görüntülenir ve “KDV Satışları” sekmesinde KDV kaydındaki orijinal belgeye göre yapılan hareketler ters çevrilir.

Belgeyi kaydediyoruz ve muhasebe sertifikasını yazdırıyoruz (“İşlem” belgesinin basılı bir “Muhasebe sertifikası” formu vardır; yazdırmak için belge başlığında ilgili adı taşıyan düğmeye tıklayın).

Belge, farklı türler de dahil olmak üzere birden fazla belgeyi aynı anda ters çevirmenize olanak tanır. Bunu yapmak için “Belge listesi” onay kutusunu işaretleyin. Belge formu dönüştürülecek, “Ekle” butonunu kullanarak belge ekleyebileceğiniz bir tablo eklenecektir.

Seçilen belgeler için ters hareketler oluşturmak için “Doldur” düğmesine tıklayın.

Bazı belgelerin, muhasebe girişlerine ek olarak, çok sayıda yardımcı kayıtta (örneğin, ““ belgesi) girişler oluşturduğunu belirtmek isterim. Bu tür belgelerin ters çevrilmesi durumunda, tüm kayıtların hareketleri otomatik olarak ters çevrilmez ve hareketlerin manuel olarak düzeltilmesi gerekir. Bu amaçla, belgenin başlığında "Kayıtları ayarla" düğmesi bulunmaktadır (bu, ayrı bir makalede daha ayrıntılı olarak ele alınacaktır).

Yani öğrendik 1C Muhasebe 8 baskı 3.0'da ters belge hareketleri.

1C Maaş ve Personel Yönetimi 8 programında nasıl geri dönüş yapılacağı hakkında bilgi edinin.

Video öğretici:

Cari yıla ait hatalı fiş belgesinin silinmesi

Uygulamada, muhasebenin, kuruluşun ekonomik yaşamında yer almayan malların (iş, hizmetler) alınmasını hatalı bir şekilde yansıttığı durumlar vardır. Bu durumda böyle bir işlem düzeltmeye değil iptale tabidir.

örnek 1

Muhasebeye hatalı olarak yansıtılan onarım işinin maliyeti, Eylül 2015'te programa belge ile kaydedildi. Makbuz (işlem, fatura) operasyon türü ile Hizmetler (hareket). Belgeyi gönderdikten sonra muhasebe kaydına aşağıdaki girişler girildi:

Borç 25 Kredi 60,01 - gerçekleştirilen onarım işinin maliyeti için (20.000 RUB); Borç 19.04 Kredi 60.01 - gönderilen girdi KDV tutarı için (3.600 ruble).

Makbuz belgesine dayalı olarak bir belge kaydedildi Fatura alındı, Hizmetin alındığı dönemde KDV'nin tamamı indirim olarak kabul edilir. İlgili girişler programa muhasebe kaydına ve özel KDV muhasebe kayıtlarına girilir.

Yanlış kaydedilen onarım işi maliyeti, Eylül 2015'te tamamen doğrudan gider olarak muhasebeleştirildi.

Ekonomik yaşamın gerçekleşmemiş bir gerçeğini muhasebe ve vergi muhasebesine yansıtırken yapılan bir hatanın düzeltilmesi, belge kullanılarak “1C: Muhasebe 8” baskı 3.0'da kayıtlıdır. Operasyon manzaralı Belgenin geri alınması(Şekil 1). Belgeye bölümden ulaşılır. Operasyonlar köprü aracılığıyla Manuel olarak girilen işlemler.

Pirinç. 1. Alındı belgesinin “İptal edilmesi”

Belgenin başlığı şöyle diyor:

- sahada itibaren- hatanın düzeltildiği tarih. Örnek 1'deki hata Aralık 2015'te giderilmiştir;

- sahada İptal edilebilir belge- ilgili hatalı makbuz belgesi;

- alan İçerik Ters çevrilecek belge seçildikten sonra belgenin tablo ve tablo kısımları otomatik olarak doldurulur.

Yer işaretinde Ters muhasebe girişleri yansıtılır:

TERS Borç 25 Kredi 60,01 - gerçekleştirilen onarım işinin maliyeti için (20.000 RUB); TERS Borç 19.04 Kredi 60.01 - gönderilen girdi KDV tutarı için (3.600 RUB).

Kayıt olmak KDV Sunuldu karşılık gelen bir ters giriş de yapılır.

Hatalı düzenlenen bir faturaya ilişkin kayıt girişinin iptali, 2015 yılının üçüncü çeyreğine ait satın alma defterinin ek bir sayfasında yapılması gerektiğinden, ilgili iptal girişlerinin sicile girilmesi gerekmektedir. KDV Alımları.

Satınalma defterinden hatalı fatura girişinin iptal edilmesi belge kullanılarak yapılır. KDV'nin indirime yansıması(bölüm Operasyonlar) düğmeyle Yaratmak.

İşlemden sonra Ayın kapanışı Aralık 2015 için, raporlama otomatik olarak tamamlandığında, düzeltilmiş muhasebe ve vergi muhasebesi verileri hem yıllık mali tablolarda hem de 2015 yılı kurumlar vergisi beyannamesinde görünecektir. 2015 yılının 9 ayına ait güncellenmiş kar beyanının manuel olarak ayarlanması gerekecektir. Bunu yapmak için, gelir vergisi beyannamesi Sayfa 02'nin Ek 2'sindeki "Satılan mallar (ürünler), işler, hizmetlerle ilgili doğrudan giderler" 010 satırının otomatik olarak doldurulan göstergesinin 20.000 ruble azaltılması gerekir.

Geçen yıla ait hatalı alındı belgesinin silinmesi

Önceki yıla ait kabul belgesini iptal etmeniz gereken durum daha karmaşıktır.

Örnek 2

Ekonomik yaşamın gerçekleşmemiş bir gerçeğinin muhasebe ve vergi muhasebesine yansıtılmasında önceki yıllarda yapılan hatayı düzeltmek için belgede uygulanan düzeltme tekniğini kullanabilirsiniz. Makbuzların ayarlanması ve Örnek 2'de açıklanmıştır. Bunu yapmak için programda iki belge oluşturulmalıdır. Operasyon, farklı dönemlere ilişkin:

- Eylül 2015 tarihli - yalnızca gelir vergisine ilişkin vergi muhasebesi verilerini ayarlamak için;

- manzaralı Belgenin geri alınması tarihli Şubat 2016, - KDV'ye ilişkin muhasebe verilerinin ve vergi muhasebesi verilerinin ayarlanması.

Eylül 2015'te oluşturulduğunda Operasyonlar manuel olarak girildiğinde (Şekil 5), vergi muhasebesi amacıyla özel kaynaklara iki giriş girmeniz gerekir:

TERS Tutar NU Dt 90.02.1 Tutar NU Kt 76.K - hatalı yansıtılan doğrudan maliyet tutarı için; NU Tutarı 90.09 NU Kt Tutarı 99.01.1 - vergi muhasebesinde yapılan düzeltmeler sonucunda elde edilen mali sonuç tutarı için.

Bu durumda kalıcı ve geçici farklar yansıtılmaz.

Pirinç. 2. Vergi muhasebesinde geçen yılın verilerinin düzeltilmesi

Artık raporları otomatik olarak doldururken, önceki dönemde ayarlanan vergi muhasebesi verileri hem 2015 yılının 9 ayına ait güncellenmiş gelir vergisi beyannamesinde hem de 2015 yılına ait güncellenmiş gelir vergisi beyannamesinde görünecektir.

Bundan sonra rutin işlemi tekrar yapmanız gerekir. Denge reformu, işleme dahil Ayın kapanışı.

Şubat 2016'da oluşturulduğunda Operasyonlar, manzaralı Belgenin geri alınması sekmede otomatik olarak doldurulan tablo kısmı Muhasebe ve vergi muhasebesi(bkz. Şekil 3) aşağıdaki şekilde ayarlanmalıdır (Şekil 3):

- TERS Borç 25 Kredi 60.01 girişini Borç 60.01 Kredi 91.01 girişiyle değiştirin ve önceki döneme ait gelir miktarını (20.000 ruble) yansıtın. Vergi muhasebesi amacıyla özel bir kaynakta, sabit farkın yansıtılması gerekir: Tutar PR Dt 60,01 Tutar PR Kt 91,01;

- vergi muhasebesi amacıyla özel kaynaklara Tutar NU Dt 60.01 Tutar NU Kt 76.K girişini ekleyin ve düzeltmeye tabi olan işlem için karşı taraflarla yapılan ödemelerdeki borcun geri ödemesini yansıtın (20.000 ruble).

Pirinç. 3. Geçmiş yıllara ait gelirlerin muhasebeye yansıtılması ve KDV'ye ilişkin alındı belgesinin iptali

Sunulan otomatik olarak doldurulan KDV sekmesi değişmeden kalacaktır. KDV açısından, üçüncü çeyreğe ait satın alma defterinden bir faturaya ilişkin hatalı kayıt girişinin iptali, Örnek 1'de açıklanan prosedüre benzer şekilde gerçekleştirilir.

Şubat 2016'da, ayarlama tutarına manuel olarak ek gelir vergisi eklemeniz gerekir (makaledeki Örnek 1'e bakın)

Uygulamada, muhasebenin kuruluşun ekonomik yaşamında yer almayan malların (iş, hizmetler) alınmasını hatalı bir şekilde yansıttığı durumlar vardır. Bu durumda böyle bir işlem düzeltmeye değil iptale tabidir.

Cari yıla ait hatalı fiş belgesinin silinmesi

Uygulamada, muhasebenin kuruluşun ekonomik yaşamında yer almayan malların (iş, hizmetler) alınmasını hatalı bir şekilde yansıttığı durumlar vardır. Bu durumda böyle bir işlem düzeltmeye değil iptale tabidir.örnek 1

Şubat 2016'da New Interior LLC organizasyonu, bir endüstriyel tesisin onarım işinin bir yükleniciden (20.000 ruble tutarında) satın alınmasına ilişkin hatalı şekilde kaydedilmiş bir işlemi ve 2015 yılının üçüncü çeyreğine ilişkin satın alma defterine hatalı bir kayıt girişini keşfetti ( 3.600 ruble miktarında.). Bu tutarlar tedarikçiye ödenmedi. Bu hata, 2015 yılı gelir vergisi beyannamesinin verilmesinden ve 2015 yılı mali tablolarının imzalanmasından önce fark edilmişti. Kuruluş, muhasebe ve vergi kayıtlarında gerekli düzeltmeleri yapar ve güncellenmiş vergi beyannamelerini vergi dairesine sunar: KDV için - 2015 yılının üçüncü çeyreği için; gelir vergisi için - 2015 yılının 9 ayı için.Muhasebeye hatalı olarak yansıtılan onarım işinin maliyeti, Eylül 2015'te programa belge ile kaydedildi. Makbuz (işlem, fatura) operasyon türü ile Hizmetler (hareket). Belgeyi gönderdikten sonra muhasebe kaydına aşağıdaki girişler girildi:

Borç 25 Kredi 60,01

Borç 19.04 Alacak 60.01 Makbuz belgesine göre belge kaydedildi Fatura alındı, Hizmetin alındığı dönemde KDV'nin tamamı indirim olarak kabul edilir. İlgili girişler programa muhasebe kaydına ve özel KDV muhasebe kayıtlarına girilir.Yanlış kaydedilen onarım işi maliyeti, Eylül 2015'te tamamen doğrudan gider olarak muhasebeleştirildi.

Ekonomik yaşamın gerçekleşmemiş bir gerçeğini muhasebe ve vergi muhasebesine yansıtırken yapılan bir hatanın düzeltilmesi, belge kullanılarak “1C: Muhasebe 8” baskı 3.0'da kayıtlıdır. Operasyon manzaralı Belgenin geri alınması(Şekil 1). Belgeye bölümden ulaşılır. Operasyonlar köprü aracılığıyla Manuel olarak girilen işlemler.

Pirinç. 1. Alındı belgesinin “İptal edilmesi”

Belgenin başlığı şöyle diyor:

- sahada itibaren- hatanın düzeltildiği tarih. Örnek 1'deki hata Aralık 2015'te giderilmiştir;

- sahada İptal edilebilir belge- ilgili hatalı makbuz belgesi;

- alan İçerik Ters çevrilecek belge seçildikten sonra belgenin tablo ve tablo kısımları otomatik olarak doldurulur.

TERS Borç 25 Kredi 60,01

- gerçekleştirilen onarım işinin maliyeti için (20.000 RUB);

- gönderilen giriş KDV tutarı için (3.600 RUB).

Hatalı düzenlenen bir faturaya ilişkin kayıt girişinin iptali, 2015 yılının üçüncü çeyreğine ait satın alma defterinin ek bir sayfasında yapılması gerektiğinden, ilgili iptal girişlerinin sicile girilmesi gerekmektedir. KDV Alımları.

Satınalma defterinden hatalı fatura girişinin iptal edilmesi belge kullanılarak yapılır. KDV'nin indirime yansıması(bölüm Operasyonlar) düğmeyle Yaratmak.

İşlemden sonra Ayın kapanışı Aralık 2015 için, raporlama otomatik olarak tamamlandığında, düzeltilmiş muhasebe ve vergi muhasebesi verileri hem yıllık mali tablolarda hem de 2015 yılı kurumlar vergisi beyannamesinde görünecektir. 2015 yılının 9 ayına ait güncellenmiş kar beyanının manuel olarak ayarlanması gerekecektir. Bunu yapmak için, gelir vergisi beyannamesi Sayfa 02'nin Ek 2'sindeki "Satılan mallar (ürünler), işler, hizmetlerle ilgili doğrudan giderler" 010 satırının otomatik olarak doldurulan göstergesinin 20.000 ruble azaltılması gerekir.

Geçen yıla ait hatalı alındı belgesinin silinmesi

Önceki yıla ait kabul belgesini iptal etmeniz gereken durum daha karmaşıktır.

Örnek 2

Örnek 3'te açıklanan hatalı kaydedilen işlem, 2015 yılı gelir vergisi beyannamesinin verilmesinden ve 2015 yılı mali tablolarının imzalanmasından sonra ortaya çıkmıştır. Kuruluş, muhasebe ve vergi kayıtlarında gerekli değişiklikleri yapar ve güncellenmiş vergi beyannamelerini vergi dairesine sunar: KDV için - 2015 yılının üçüncü çeyreği için; gelir vergisi için - 2015 yılının 9 ayı ve 2015 yılı için.Ekonomik yaşamın gerçekleşmemiş bir gerçeğinin muhasebe ve vergi muhasebesine yansıtılmasında önceki yıllarda yapılan hatayı düzeltmek için belgede uygulanan düzeltme tekniğini kullanabilirsiniz. Makbuzların ayarlanması ve Örnek 2'de açıklanmıştır. Bunu yapmak için programda iki belge oluşturulmalıdır. Operasyon, farklı dönemlere ilişkin:

- Eylül 2015 tarihli - yalnızca gelir vergisine ilişkin vergi muhasebesi verilerini ayarlamak için;

- manzaralı Belgenin geri alınması tarihli Şubat 2016, - KDV'ye ilişkin muhasebe verilerinin ve vergi muhasebesi verilerinin ayarlanması.

TERS Tutar NU Dt 90.02.1 Tutar NU Kt 76.K

- hatalı yansıtılan doğrudan maliyetlerin tutarı için;

- vergi muhasebesinde yapılan düzeltmeler sonucunda elde edilen mali sonucun tutarı.

Pirinç. 2. Vergi muhasebesinde geçen yılın verilerinin düzeltilmesi

Artık raporları otomatik olarak doldururken, önceki dönemde ayarlanan vergi muhasebesi verileri hem 2015 yılının 9 ayına ait güncellenmiş gelir vergisi beyannamesinde hem de 2015 yılına ait güncellenmiş gelir vergisi beyannamesinde görünecektir.

Bundan sonra rutin işlemi tekrar yapmanız gerekir. Denge reformu, işleme dahil Ayın kapanışı.

Şubat 2016'da oluşturulduğunda Operasyonlar, manzaralı Belgenin geri alınması sekmede otomatik olarak doldurulan tablo kısmı Muhasebe ve vergi muhasebesi(bkz. Şekil 3) aşağıdaki şekilde ayarlanmalıdır (Şekil 3):

- TERS Borç 25 Kredi 60.01 girişini Borç 60.01 Kredi 91.01 girişiyle değiştirin ve önceki döneme ait gelir miktarını (20.000 ruble) yansıtın. Vergi muhasebesi amacıyla özel bir kaynakta, sabit farkın yansıtılması gerekir: Tutar PR Dt 60,01 Tutar PR Kt 91,01;

- vergi muhasebesi amacıyla özel kaynaklara Tutar NU Dt 60.01 Tutar NU Kt 76.K girişini ekleyin ve düzeltmeye tabi olan işlem için karşı taraflarla yapılan ödemelerdeki borcun geri ödemesini yansıtın (20.000 ruble).

Pirinç. 3. Geçmiş yıllara ait gelirlerin muhasebeye yansıtılması ve KDV'ye ilişkin alındı belgesinin iptali

Sunulan otomatik olarak doldurulan KDV sekmesi değişmeden kalacaktır. KDV açısından, üçüncü çeyreğe ait satın alma defterinden bir faturaya ilişkin hatalı kayıt girişinin iptali, Örnek 1'de açıklanan prosedüre benzer şekilde gerçekleştirilir.